해외현지법인명세서, 대상·기한·과태료 총정리

핵심요약

해외 법인에 직접투자하거나 해외부동산을 취득·운용한 거주자(개인)와 내국법인은 매년 신고기한 안에 해외현지법인명세서 등을 세무서에 제출해야 합니다. 한 번 내면 끝이 아니라 보유하는 동안 매년 반복되고, 지분을 팔거나 청산한 해에도 제출해야 합니다.

미제출 과태료

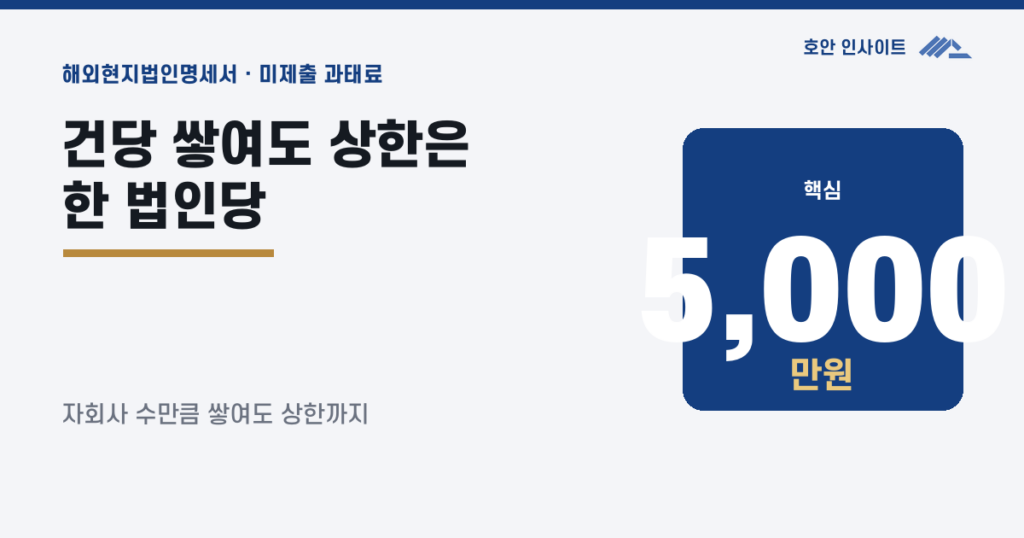

- 해외현지법인명세서 등: 거주자 건당 500만 원·내국법인 건당 1천만 원(한 사람·한 법인당 5천만 원 한도)

- 해외부동산 관련: 취득·처분가액이나 투자운용소득의 10%(1억 원 한도)

예외와 추가 부담

- 지분 10% 미만 보유는 제출의무는 있어도 과태료 대상에서 제외

- 제출을 빠뜨려 취득자금 출처 소명까지 못 하면, 소명 못 한 금액의 20%가 별도로 가산

이런 대표님께 권합니다.

- 해외 법인에 출자·대여했거나 해외부동산을 취득한 뒤 제출 대상인지 확인하려는 재무팀장·대표

- “설마 나까지 대상이겠어” 하고 넘겼다가 과태료가 걱정인 해외투자 개인

- 투자한 해외 법인이 여러 곳이라 건별 과태료가 얼마까지 커질지 가늠하려는 오너

해외에 법인을 세우거나 부동산을 사면 외국환 신고만으로 세무가 끝난다고 생각하기 쉽지만, 국세청에 매년 따로 내야 하는 서류가 남습니다. 해외 자회사에 출자한 지 몇 해가 지나 담당자가 바뀌고, 투자한 법인이 두세 곳으로 늘어난 구조에서 이 서류를 놓치는 일이 자주 생깁니다. 정작 실적이 없거나 지분을 정리한 해에도 제출의무가 살아 있어, “낼 게 없는데 뭘 내나” 하고 넘긴 뒤 과태료 통지를 받는 경우가 적지 않습니다. 대상 여부와 기한부터 정확히 가려 두는 것이 부담을 막는 첫걸음입니다.

해외현지법인명세서, 안 내면 과태료가 정말 건당 천만 원인가

내국법인 기준으로 그렇습니다. 해외현지법인명세서를 비롯한 해외직접투자 관련 자료를 기한 안에 내지 않거나 거짓으로 내면 거주자는 자료 건당 500만 원, 내국법인은 건당 1천만 원의 과태료가 매겨집니다. 다만 끝없이 늘어나지는 않고 한 사람·한 법인당 5천만 원을 상한으로 합니다. “건당”이라는 말이 무서운 이유는 자료 종류마다, 투자한 해외 법인마다 따로 계산되기 때문입니다. 자회사가 여러 곳이면 그만큼 건수가 늘어납니다.

관련 법령 — 해외현지법인 등 자료 제출의무와 과태료

제출의무는 국제조세조정에 관한 법률 제58조, 미제출·거짓제출 과태료는 같은 법 제91조에 근거합니다. 제91조제1항은 해외직접투자명세등에 대해 5천만 원 이하의 과태료를 정하고, 구체적 부과기준은 시행령 제148조와 그 별표에서 거주자 500만 원·내국법인 1천만 원으로 자료별로 매깁니다. 해외부동산 관련은 제91조제2항이 취득가액·처분가액·투자운용소득의 10퍼센트 이하(1억 원 한도)로 정합니다.

누가 해외현지법인명세서를 제출해야 하는가

해외에 직접투자했거나 해외부동산을 취득·운용한 개인과 법인 모두입니다. 외국환거래법상 해외직접투자를 한 거주자나 내국법인은 해외현지법인 명세를, 해외에 부동산이나 관련 권리를 취득해 보유·처분한 거주자·내국법인은 해외부동산 명세를 냅니다. 지분율이 낮아도 제출의무 자체는 생길 수 있습니다.

여기서 갈리는 지점이 하나 있습니다. 제출의무와 과태료 대상은 범위가 다릅니다. 해외현지법인명세서 등에 대한 과태료는 피투자법인 지분을 직접·간접으로 10퍼센트 이상 소유한 경우에만 부과됩니다. 즉 지분이 10퍼센트 미만이면 자료는 내야 하더라도 과태료 대상에서는 빠집니다.

| 서류 | 추가로 내야 하는 대상 |

|---|---|

| 해외현지법인 명세서 | 해외직접투자를 한 모든 거주자·내국법인 |

| 해외현지법인 재무상황표 | 피투자법인 지분 10퍼센트 이상 소유하고 투자금액 1억 원 이상이거나, 지분 10퍼센트 이상을 직·간접 소유하고 특수관계에 있는 경우 |

| 손실거래명세서 | 위 특수관계 대상 중 손실거래금액이 내국법인은 단일 사업연도 50억 원 이상 또는 5년 누적 100억 원 이상, 거주자는 단일 과세기간 10억 원 이상 또는 5년 누적 20억 원 이상인 경우 |

| 해외영업소 설치현황표 | 해외에 지점·연락사무소 등을 두고 설치·운영·폐쇄한 거주자·내국법인 |

| 해외부동산 취득·투자운용(임대)명세서 | 해외부동산 등을 취득·보유·투자운용·처분한 거주자·내국법인(물건별 취득가액 2억 원 미만은 제외, 다만 처분가액 2억 원 이상이면 처분명세는 제출) |

어떤 서류를 언제까지 내야 하는가

제출기한은 과세기간(개인) 또는 사업연도(법인)의 종료일이 속하는 달의 말일부터 6개월 이내로 같은 틀을 씁니다. 12월에 결산하는 법인이나 일반 개인이라면 종료일이 12월 31일이므로 그 달 말일부터 6개월, 곧 다음 해 6월 30일이 기한이 됩니다. 결산월이 다른 법인은 그 종료월을 기준으로 6개월을 세면 됩니다.

※ 정리한 해일수록 더 챙겨야 합니다.

지분을 양도했거나 해외 법인이 청산되어 더 이상 해외직접투자에 해당하지 않게 된 해에도, 그 연도 자료는 기한 안에 내야 합니다. “이미 정리했으니 낼 것도 없겠지”라고 넘기는 순간이 가장 위험합니다. 세무서가 자료 제출이나 보완을 요구하면 요구받은 날부터 60일 안에 내야 하고, 이때도 응하지 않으면 같은 과태료가 그대로 적용됩니다.

제출을 빠뜨리면 과태료가 얼마나 나오는가

같은 누락이라도 투자 형태와 건수에 따라 총액이 크게 갈립니다. 아래는 구조를 보여주기 위한 예시이며, 실제 금액은 자료 종류·지분·투자운용 소득에 따라 달라집니다.

구조 예시 (가정: 12월 결산 내국법인이 지분 100퍼센트 해외 자회사 3곳을 두고 있음)

세 곳의 해외현지법인 명세서를 모두 빠뜨리면 자료가 법인별로 각각 계산되어, 내국법인 기준 건당 1천만 원씩 누적됩니다. 여기에 재무상황표까지 대상인데 함께 누락하면 자료 종류만큼 건수가 더 늘어납니다. 다만 한 법인당 총액은 5천만 원을 넘지 않습니다. 같은 상황을 개인이 맞으면 건당 500만 원으로 계산됩니다. 반대로 지분을 10퍼센트 미만으로만 들고 있었다면 자료는 내야 해도 과태료는 붙지 않습니다.

정확한 금액은 자료 종류와 지분율, 투자 시점을 확인한 뒤에야 판단할 수 있습니다.

| 구분 | 기한 내 미제출·거짓제출 시 과태료 | 그 밖의 부담 |

|---|---|---|

| 해외현지법인 관련 | 거주자 건당 500만 원 · 내국법인 건당 1천만 원(각 5천만 원 한도) | 취득자금 출처를 소명 못 하거나 거짓 소명하면 소명 못 한 금액의 20퍼센트 추가 |

| 해외부동산 관련 | 취득가액·처분가액·투자운용소득의 10퍼센트(1억 원 한도) | — |

참고로 세무서는 위반 정도와 횟수, 동기와 결과를 따져 부과기준 금액의 50퍼센트 범위에서 줄이거나 늘려 부과할 수 있습니다. 다만 늘리더라도 법이 정한 상한을 넘지는 못합니다.

우리 회사도 대상인지 어떻게 확인하는가

아래 중 하나라도 해당하면 신고기한 안에 제출의무가 있습니다. 지분율이 낮아 과태료만 빠질 뿐, 제출 자체는 남는 경우가 많다는 점을 함께 봐야 합니다.

- 개인·법인이 해외 법인에 지분을 출자하거나 1년 이상 상환 조건으로 금전을 대여하고 있는가?

- 해외 법인 지분이 10퍼센트 이상이고 투자금액이 1억 원 이상인가? (재무상황표 추가 대상)

- 해외에 부동산 또는 관련 권리를 취득가액 2억 원 이상으로 취득·운용하고 있는가?

- 해외에 지점·연락사무소 등을 두고 있는가? (영업소 설치현황표 대상)

- 올해 해외 자회사 지분을 양도하거나 해외 법인을 청산했는가? (정리한 해도 제출 대상)

실무 포인트

현장에서 가장 자주 어긋나는 조합은 투자 법인이 여럿인데 담당자가 바뀐 경우입니다. 어느 해에 어떤 법인의 어떤 자료를 냈는지 대장으로 남겨 두면 건별 누락을 막을 수 있습니다. 해외 투자 규모가 커질수록 세무 리스크도 함께 커지므로, 제출 여부는 매년 시즌 전에 점검하는 것이 안전합니다.

정리 — 무엇부터 점검하면 되는가

먼저 해외 법인·부동산 투자 현황을 지분율과 투자금액 기준으로 정리하고, 각 투자처가 어떤 서류 대상인지 가린 뒤, 결산월에 맞춰 6개월 기한을 달력에 표시해 두는 순서입니다. 지분을 정리한 해가 있다면 그 연도 자료를 빠뜨리지 않았는지 반드시 확인해야 합니다.

결론

우리 회사가 해외현지법인명세서·재무상황표 등의 제출 대상인지, 지분율 10퍼센트 기준으로 과태료 대상에서 빠지는지, 지분을 정리한 해의 자료까지 빠짐없이 챙겼는지 확인하고 싶으시다면 세무법인 호안이 회사의 해외투자 구조에 맞춰 제출 대상과 예상 과태료 위험을 함께 검토해 드립니다.

자주 묻는 질문

해외현지법인명세서 등은 누가 제출해야 하나요?

해외에 직접투자했거나 해외부동산을 취득·운용한 거주자(개인)와 내국법인 모두가 대상입니다. 지분율이 낮아도 제출의무 자체는 생길 수 있습니다.

한 번만 제출하면 끝나나요?

아닙니다. 해외 법인주식이나 해외부동산을 보유하는 동안 매년 반복해서 제출해야 합니다.

제출기한은 언제까지인가요?

과세기간 또는 사업연도 종료일이 속하는 달의 말일부터 6개월 이내입니다. 12월 결산 법인이나 일반 개인은 다음 해 6월 30일이 기한입니다.

안 내면 과태료가 얼마나 나오나요?

해외현지법인 관련 자료는 거주자 건당 500만 원, 내국법인 건당 1천만 원이며 각각 5천만 원을 한도로 합니다. 해외부동산 관련은 취득가액·처분가액·투자운용소득의 10퍼센트로 1억 원이 한도입니다.

투자한 해외 법인이 여러 개면 과태료도 여러 번 나오나요?

그렇습니다. 자료 종류와 투자처마다 건별로 계산되므로 투자처가 많을수록 누락 시 부담이 커집니다. 다만 한 사람·한 법인당 총액은 5천만 원을 넘지 않습니다.

지분율이 10퍼센트 미만이면 아무 의무도 없나요?

제출의무 자체는 남을 수 있으나, 해외현지법인명세서 등에 대한 과태료는 지분을 직접·간접으로 10퍼센트 이상 소유한 경우에만 부과됩니다. 10퍼센트 미만이면 과태료 대상에서는 빠집니다.

해외부동산을 2억 원 미만으로 취득해도 제출해야 하나요?

물건별 취득가액이 2억 원 미만이면 제출 대상에서 제외됩니다. 다만 취득가액이 2억 원 미만이라도 처분가액이 2억 원 이상이면 처분명세는 제출해야 합니다.

지분을 팔았거나 해외 법인을 청산한 해에도 제출해야 하나요?

네. 지분을 양도했거나 해외 법인이 청산되어 더 이상 해외직접투자에 해당하지 않게 된 해라도, 그 연도 자료는 기한 안에 제출해야 합니다.

재무상황표나 손실거래명세서는 누가 추가로 내나요?

재무상황표는 지분 10퍼센트 이상에 투자금액 1억 원 이상이거나 특수관계에 있는 경우 추가로 냅니다. 손실거래명세서는 그중 손실거래금액이 내국법인은 단일 사업연도 50억 원 또는 5년 누적 100억 원 이상, 거주자는 단일 과세기간 10억 원 또는 5년 누적 20억 원 이상인 경우 냅니다.

자금출처 소명은 또 무엇인가요?

제출의무를 이행하지 않은 경우 세무서가 취득자금 출처 소명을 요구할 수 있습니다. 요구받은 날부터 90일 안에 소명해야 하고, 소명 못 하거나 거짓 소명하면 그 금액의 20퍼센트가 과태료로 추가됩니다. 요구받은 금액의 80퍼센트 이상을 소명하면 전액 소명한 것으로 봅니다.

근거·출처

국제조세조정에 관한 법률 제58조(해외현지법인 등에 대한 자료 제출의무)·제59조(취득자금 출처 소명)·제91조(과태료), 같은 법 시행령 제98조·제148조 및 별표(과태료 부과기준) — law.go.kr 현행본 2026-07-05 확인.

호안 작성·검수 · 최종 검수일 2026-07-05