비상장주식 팔았다면? — 스스로 챙겨야 할 세금 계산과 신고 총정리

비상장주식을 판 개인주주는 양도소득세와 증권거래세를 스스로 신고·납부해야 합니다. 세무서가 고지서를 보내주지 않기 때문입니다. 양도차익에는 양도소득세가, 양도가액에는 증권거래세(비상장 0.35%)가 각각 붙습니다. 양도소득세는 (양도가액 − 취득가액 − 경비 − 기본공제 250만원) × 세율로 계산하며, 세율은 중소기업 여부·대주주 여부·보유기간에 따라 달라집니다. 신고기한은 양도일이 속한 반기의 말일부터 2개월(하반기 양도분은 이듬해 2월 말)입니다. 법인주주는 별도 양도소득세 없이 법인세로 정산합니다.

이런 분들께 필요합니다

- 하반기에 비상장주식을 팔고 세금 신고를 직접 챙겨야 하는 개인주주

- 가족·특수관계인과 지분을 주고받아 세금 이슈가 걱정인 오너

- 대주주에 해당하는지, 세율이 얼마나 다른지 미리 확인하려는 분

들어가며

비상장주식은 “세무서가 알아서 고지서를 보내주겠지” 하고 덜컥 넘기기 쉽습니다. 하지만 상장주식과 달리 비상장주식은 세무서가 납부고지서를 보내주지 않습니다.

결론부터 말씀드리면, 개인주주는 양도소득세와 증권거래세를 *스스로 신고하고 납부*해야 합니다. 기한을 놓치면 가산세가 붙으므로, 판 시점의 반기 말일부터 2개월 안에 챙기는 것이 핵심입니다.

세 줄 요약

– 비상장주식을 판 개인은 세금을 스스로 신고하고 납부해야 합니다.

– 차익에는 양도소득세, 양도가액에는 증권거래세가 함께 붙습니다.

– 세율은 회사 규모·대주주 여부·보유기간에 따라 달라집니다.

비상장주식을 팔면 어떤 세금을 내야 하나요?

두 가지 세금이 함께 붙습니다. 상장주식과 달리 비상장주식은 매도차익에 대한 양도소득세뿐 아니라 양도가액에 대한 증권거래세도 납부해야 합니다.

| 구분 | 과세 대상 | 부담 주체 |

|---|---|---|

| 양도소득세 | 양도차익(양도가액 − 취득가액 등) | 판 사람(양도자) |

| 증권거래세 | 양도가액(매도금액) 자체 | 판 사람(양도자) |

증권거래세는 매도금액에 0.35%를 곱해 계산합니다. 차익이 없거나 손실이 나도 매도가 이뤄졌다면 증권거래세는 납부 대상입니다.

📘 법령 포인트 비상장주식 양도차익은 소득세법상 양도소득으로 과세되고, 증권거래세는 증권거래세법에 따라 양도가액에 세율을 곱해 부과됩니다. 개인주주는 세무서의 고지 없이 스스로 신고·납부하는 것이 원칙입니다.

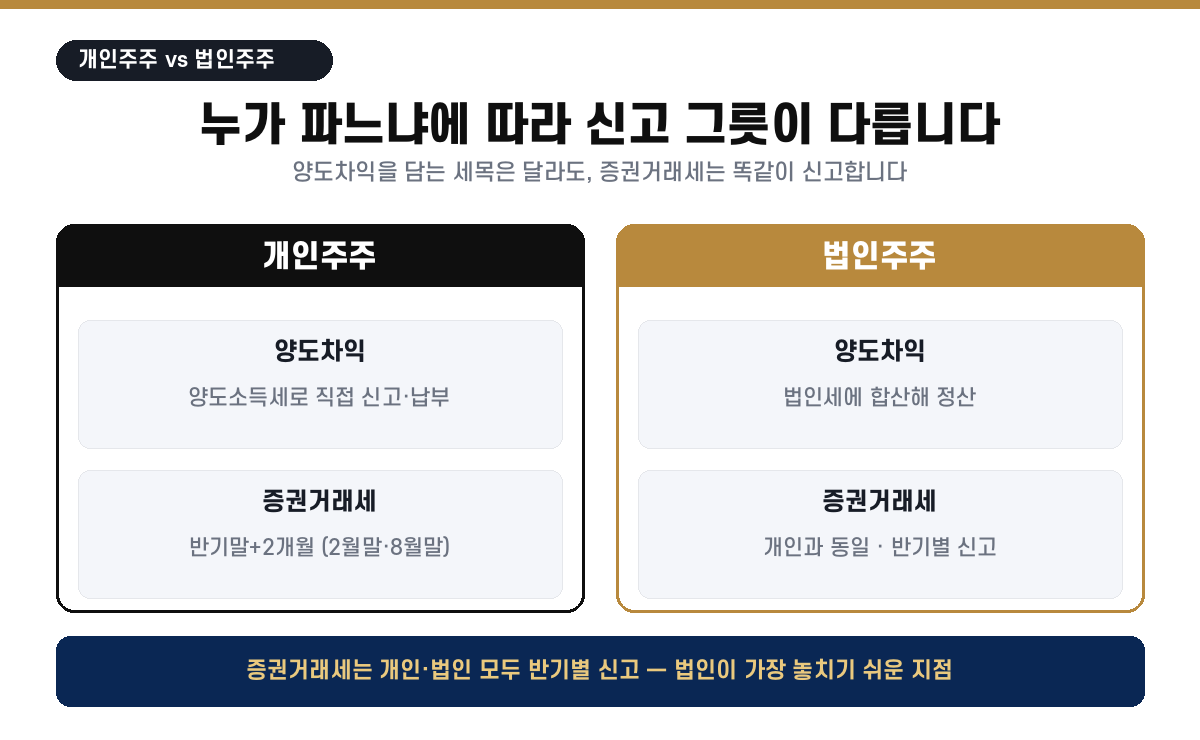

개인과 법인, 신고 방법이 어떻게 다른가요?

세금을 담는 그릇이 다릅니다. 개인은 양도소득세를 따로 신고하지만, 법인은 양도소득세를 별도로 내지 않고 법인세에 합산합니다.

| 구분 | 개인주주 | 법인주주 |

|---|---|---|

| 양도차익 과세 | 양도소득세로 직접 신고·납부 | 법인세 신고기한에 법인세·지방소득세로 정산 |

| 증권거래세 | 반기 말일 기준 2월 말·8월 말 신고 | 개인과 동일하게 2월 말·8월 말 신고 |

즉, 법인이 주식을 팔았다면 양도소득세를 따로 챙길 필요는 없지만 증권거래세는 개인과 똑같이 반기별로 신고해야 한다는 점을 놓치기 쉽습니다.

양도소득세는 어떻게 계산하나요?

차익에서 공제를 뺀 금액에 세율을 곱합니다. 기본 구조는 아래와 같습니다.

양도소득세 = (양도가액 − 취득가액 − 경비 − 기본공제) × 세율

- 경비: 계약서 작성비용, 증권거래세, 양도소득세 신고비용 등이 포함됩니다.

- 기본공제: 국내외 주식을 통산해 1인당 연간 250만원까지 공제됩니다.

세율은 회사가 중소기업인지, 양도자가 대주주인지, 보유기간이 1년 미만인지에 따라 달라집니다. 현행 세율(지방소득세 포함) 구조는 다음과 같습니다.

| 구분 | 세율(지방소득세 포함) |

|---|---|

| 중소기업 주식(대주주 아님) | 11% |

| 중소기업 대주주 / 일반기업 | 과세표준 3억원 이하 22%, 3억원 초과분 27.5% |

| 중소기업이 아닌 법인의 대주주가 1년 미만 보유 | 33% |

✔ 실무 포인트 현장에서 가장 자주 놓치는 지점은 “나는 소액주주니 세율이 낮겠지”라는 지레짐작입니다. 뒤에서 보듯 대주주 판정은 생각보다 폭넓어, 지분율이 낮아도 시가총액 기준으로 대주주가 되는 경우가 많습니다. 매도 전에 대주주 여부부터 차근차근 확인하는 편이 안전합니다.

대주주면 세금을 더 낸다는데, 판단 기준은 무엇인가요?

경영에 영향력이 없어도 대주주가 될 수 있습니다. 대주주는 지분율 또는 보유 시가총액 기준으로 판정하며, 어느 하나만 충족해도 대주주로 봅니다.

- 지분율 기준: 본인과 특수관계인 지분을 합산해 일정 비율 이상

- 시가총액 기준: 보유 주식의 평가액이 일정 금액 이상

지분율이 낮더라도 회사 가치가 큰 비상장법인이라면 시가총액 기준으로 대주주가 되는 경우가 적지 않습니다. 구체적인 판정 기준선은 아래 원본 인포그래픽을 함께 확인해 주세요.

가족 간 거래, 무엇을 주의해야 하나요?

시가와 동떨어진 거래는 증여로 볼 수 있습니다. 비상장주식은 상장주식과 달리 가족·특수관계인 사이에서 거래되는 경우가 빈번한데, 이때 저가·고가 양도로 판단되면 양도소득세 외에 증여세까지 문제가 될 수 있습니다.

※ 주의 특수관계인 간 거래에서 거래가액이 시가와 크게 차이 나면 부당행위계산 부인이나 증여 의제가 적용될 수 있습니다. 비상장주식은 시가 산정 자체가 까다로우므로, 거래 전 평가액과 거래가액을 반드시 대조해 보시기 바랍니다.

한눈에 정리

결론

- 비상장주식을 판 개인주주는 양도소득세·증권거래세를 스스로 신고·납부해야 합니다.

- 세율은 회사 규모·대주주 여부·보유기간에 따라 달라지므로 매도 전 판정이 중요합니다.

- 가족 간 거래는 시가와의 차이에 따라 증여 이슈가 더해질 수 있는 함정입니다.

하반기에 비상장주식을 양도하셨다면 이듬해 2월 말 신고기한을 놓치지 마시고, 세율 판정과 신고가 복잡하게 느껴지신다면 세무법인 호안이 계산부터 신고까지 함께 확인해 드립니다.

자주 묻는 질문(FAQ)

Q. 비상장주식을 팔면 세무서가 고지서를 보내주나요?

아닙니다. 상장주식과 달리 비상장주식은 세무서가 납부고지서를 보내주지 않아, 개인주주가 스스로 신고하고 납부해야 합니다.

Q. 어떤 세금을 내야 하나요?

양도차익에 대한 양도소득세와 양도가액에 대한 증권거래세를 함께 납부합니다. 증권거래세는 매도금액의 0.35%입니다.

Q. 양도소득세는 어떻게 계산하나요?

(양도가액 − 취득가액 − 경비 − 기본공제 250만원)에 세율을 곱해 계산합니다. 경비에는 계약서 작성비용, 증권거래세, 신고비용 등이 포함됩니다.

Q. 기본공제는 얼마인가요?

국내외 주식을 통산해 1인당 연간 250만원까지 공제됩니다.

Q. 신고기한은 언제인가요?

양도일이 속한 반기의 말일부터 2개월 이내입니다. 하반기(7~12월) 양도분은 이듬해 2월 말까지 신고·납부해야 합니다.

Q. 세율은 어떻게 정해지나요?

회사가 중소기업인지, 양도자가 대주주인지, 보유기간이 1년 미만인지에 따라 11%~33%(지방소득세 포함) 범위에서 달라집니다.

Q. 대주주 판단 기준은 무엇인가요?

경영 영향력과 무관하게 지분율 또는 보유 시가총액이 일정 기준 이상이면 대주주로 봅니다. 지분율이 낮아도 시가총액 기준으로 대주주가 되는 경우가 많습니다.

Q. 법인이 주식을 팔면 신고가 어떻게 다른가요?

법인은 양도소득세를 따로 내지 않고 법인세 신고기한에 법인세·지방소득세로 정산합니다. 다만 증권거래세는 개인과 동일하게 2월 말·8월 말에 신고해야 합니다.

Q. 가족에게 비상장주식을 넘길 때 주의할 점은요?

거래가액이 시가와 크게 차이 나면 부당행위계산 부인이나 증여 의제가 적용될 수 있으므로, 사전에 평가액과 거래가액을 대조해야 합니다.

법령 근거·확인일

- 본문 수치는 2026-07-02 기준 T1(law.go.kr·nts.go.kr) 조회로 현행 유효 확인.

- 양도소득세율·기본공제(250만원): 소득세법 제94조·제103조·제104조 — https://www.law.go.kr

- 증권거래세율(0.35%)·신고기한: 증권거래세법 제8조·제10조 — https://www.law.go.kr

- 주식 양도소득세 신고 안내: 국세청 https://www.nts.go.kr

최종 검수 2026-07-03

함께 보면 좋은 글:

비상장주식 양도세, 서류·세율·기한

비상장주식 양도세 신고, 필요서류·기한·절차